Le barème kilométrique 2013 (frais de véhicule de 2012)

©Adobe Stock

Les salariés qui optent pour la déduction de leurs frais réels peuvent utiliser le barème kilométrique publié par le fisc pour évaluer leurs frais professionnels d'automobile ou de deux roues. Pour la deuxième année consécutive, ce barème n'est pas revalorisé en 2013 (pour l'évaluation de vos frais supportés en 2012). De plus, il n'est plus progressif pour les véhicules d'une puissance supérieure à 7CV !

Nouveau :

le barème kilométrique 2019

Le barème kilométrique année par année

Un barème qui couvre la plupart de vos frais

Seul le barème publié par l'administration est utilisable, à l'exclusion de tout autre !

Le barème kilométrique couvre la plupart des frais supportés du fait de l'utilisation de votre véhicule à des fins professionnelles. Il tient compte notamment de la dépréciation de votre véhicule, de vos dépenses de réparation et d'entretien, de vos frais de remplacement de pneumatiques, de vos frais de carburant et de vos primes d'assurance. Le barème kilométrique pour les deux roues (voir ci-dessous) tient aussi compte des frais d'achat du casque et des protections.

Vous pouvez déduire en plus, pour leur montant réel, vos frais de garage, de parking et de péage d’autoroute, ainsi que les intérêts payés en cas d’achat à crédit du véhicule.

Vous devez joindre à votre déclaration une note mentionnant le nombre de kilomètres parcourus dans l'année, le nombre de jours travaillés et la puissance de votre véhicule. Le fisc peut vous réclamer la facture d'achat du véhicule, son certificat d'immatriculation ou une attestation d'assurance...

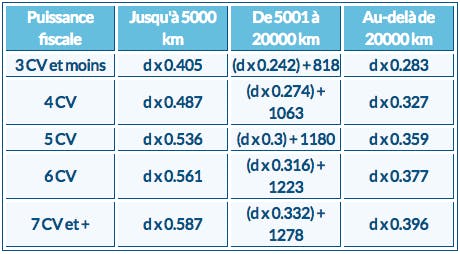

Un barème bloqué au-delà de 7CV

Fonction de la puissance fiscale de votre voiture et des kilomètres parcourus à titre professionnel, le barème kilométrique était jusqu'à présent progressif jusqu'à 13CV. Pour le calcul de vos frais supportés en 2012, il n'évolue plus au-delà de 7CV. A noter : le barème n'est pas applicable aux véhicules électriques, ceux-ci ayant une puissance fiscale de 1CV, quelle que soit leur puissance réelle !

d = distance parcourue à titre professionnel en 2012

Un barème réservé aux propriétaires

Vous devez être propriétaire du véhicule pour évaluer vos frais au moyen du barème kilométrique. Il peut s'agir d'un véhicule appartenant à votre conjoint ou dont vous êtes copropriétaire (avec votre partenaire de Pacs, par exemple). Vous n'êtes toutefois pas obligé d'utiliser le barème et pouvez tenir compte de vos dépenses réelles.

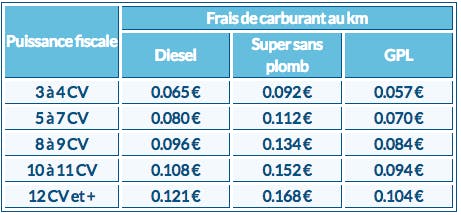

Si vous utilisez une voiture prêtée ou louée, vous n'avez pas le choix : vous devez obligatoirement évaluer vos frais pour leur montant réel. Vous devez tenir compte uniquement des frais dont vous pouvez prouver la réalité (factures). Le fisc vous autorise aussi à déduire une fraction du prix du véhicule, correspondant à sa dépréciation annuelle (par rapport à l'Argus, par exemple). Vous pouvez néanmoins utiliser le barème "carburant" pour évaluer vos frais d'essence.

Si vous déduisez vos frais réels de véhicule, leur montant déductible est limité à la somme résultant de l'application du barème pour un véhicule de 7 CV. Toutefois, ce plafonnement ne concerne que les salariés, pas les titulaires de BNC !

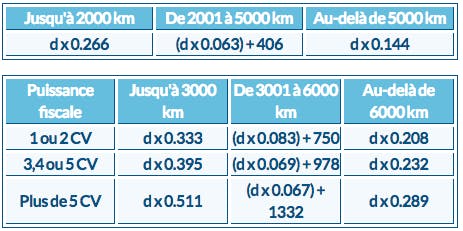

Le barème spécial "deux roues"

Si vous utilisez un deux roues dont vous êtes propriétaire pour vos déplacements professionnels, vous pouvez également évaluer les frais correspondant au moyen du barème spécifique "deux roues" publié par l'administration fiscale.

Deux barèmes coexistent, en fonction de la cylindrée du deux roues (inférieure ou égale à 50 cm3 ou supérieure à 50 cm3)

d = distance parcourue à titre professionnel en 2012

Là encore, si le deux roues ne vous appartient pas, vous devez évaluer vos frais pour leur montant réel et justifié, à l'exception de vos frais de carburant qui peuvent être évalués au moyen du barème suivant :

Faites le bon choix pour vos impôts 2013 !

En optant pour la déduction de vos frais réels, vous pouvez réduire vos impôts.

Vous pouvez déduire la totalité de vos frais de déplacement professionnels, ainsi que vos frais de trajet domicilie-lieu de travail dans la limite de 80 kms par jour (voire davantage si des circonstance particulières le justifient).

Vous pouvez aussi tenir compte de tous vos autres dépenses professionnelles, engagées pour les besoins de votre emploi : frais de repas pris sur le lieu de travail, de formation, de double résidence, de matériels professionnels...

Attention si vous déduisez des frais de véhicule !

Si vous tenez compte de vos dépenses réelles et n'utilisez pas le barème, vous ne pouvez pas déduire un montant de frais supérieur à celui résultant du barème pour un véhicule de 7 CV (quelle que soit la puissance du vôtre) !

Notre outil de simulation d'impôt vous permet de comparer vos frais déductibles en fonction de vos choix : déduction forfaitaire de 10 % / déduction des frais réels avec le barème kilométrique / déduction des frais réels sans le barème kilométrique.

Simulez, comparez et choisissez la bonne option pour vos impôts 2013