Le barème kilométrique 2011

©Adobe Stock

Les salariés qui optent pour les frais réels peuvent utiliser le barème kilométrique que l'administration publie chaque année pour évaluer leur frais de véhicule utilisé à titre professionnel. Cela leur évite d'avoir à faire la somme de toutes leurs dépenses (carburant, entretien, assurance, parking...) supportées dans l'année...

Nouveau :

le barème kilométrique 2019

Comme tous les ans, les barèmes kilométriques sont revalorisés cette année par rapport à ceux de 2010. Mais alors qu'ils avaient été revalorisés dans les mêmes proportions que le barème de l'impôt sur le revenu, les pouvoirs publics ont finalement décidés, en avril dernier, de porter cette revalorisation à 4,6%, pour tenir compte de l'évolution récente des prix des carburants.

Conséquence de ce changement de dernière minute, les barèmes imprimés sur la notice explicative jointe à votre déclaration de revenus sont faux. Les bons barèmes sont ceux que nous publions sur cette page.

Il existe trois barèmes différents

Le barème kilométrique est fonction de la puissance de votre véhicule et du nombre de kilomètres parcourus à titre professionnel dans l'année. Il en existe 3 : un pour les voitures, un pour les deux roues d'une cylindrée supérieure à 50 cm3 et un pour les autres deux roues. Pour vos dépenses de 2010, les barèmes applicables sont les suivants :

Véhicules automobiles

d = distance parcourue à titre professionnel en 2010

Vélomoteurs, cyclomoteurs (cylindrée inférieure ou égale à 50 cm3)

d = distance parcourue à titre professionnel en 2010

Scooters, motocyclettes (cylindrée supérieure à 50 cm3)

d = distance parcourue à titre professionnel en 2010

L'utilisation du barème est soumise à conditions

L'utilisation des barèmes kilométriques publiés par l'administration est réservée aux contribuables qui se servent de leur véhicule personnel pour se rendre au travail et pour leurs déplacements professionnels. Tel est le cas lorsque le véhicule vous appartient en propre, lorsqu'il appartient à votre conjoint ou lorsque vous en êtes copropriétaire avec une ou plusieurs autres personnes. En revanche, vous ne pouvez pas vous référer à ces barèmes lorsque vous n'êtes pas propriétaire du véhicule utilisé pour vos besoins professionnels : il appartient à un membre de votre foyer autre que votre conjoint, il vous est prêté par un tiers ou vous en êtes seulement locataire. Dans ce cas, vous devez évaluer vos frais de véhicule pour leur montant réel et justifié et vous ne pouvez déduire de vos salaires que ceux de ces frais (entretien et réparations, carburant, pneumatiques, assurance, etc.) dont vous pouvez prouver la réalité. Le fisc vous autorise toutefois, dans ce cas, à utiliser le barème "carburant" pour évaluer vos frais correspondants (voir ci-dessous).

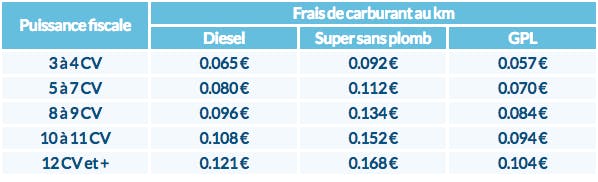

L'administration publie aussi un barème "carburant"

Lorsque vous n'êtes pas propriétaire du véhicule utilisé pour vos besoins professionnels, l'administration vous autorise malgré tout à évaluer vos frais de carburant de manière forfaitaire, en utilisant le barème "carburant" qu'elle publie chaque année. Vous pouvez aussi utiliser ce barème si vous êtes propriétaire du véhicule mais que vous renoncez aux barèmes kilométriques indiqués ci-dessus pour évaluer vos frais professionnels (vous préférez retenir les dépenses que vous avez réellement supportées dans l'année). Pour vos frais de carburant de 2010, les barèmes applicables sont les suivants :

Véhicules automobiles

Vélomoteurs, scooters et motocyclettes

Zoom sur

Les frais pris en compte par les barèmes kilométriques

Les barèmes kilométriques tiennent compte de la dépréciation de votre véhicule, de vos dépenses de réparation et d'entretien, de vos frais de remplacement de pneumatiques, de vos frais de carburant et de vos primes d'assurance. Le barème kilométrique pour les deux roues tient aussi compte des frais d'achat du casque et des protections.

En revanche, ils n’englobent pas les frais de garage, de parking et de péage d’autoroute que vous pouvez déduire en plus, ainsi que les intérêts payés en cas d’achat à crédit du véhicule.

Bien entendu, l'utilisation des barèmes de l'administration ne vous dispense pas de justifier du moyen de transport utilisé pour vos déplacements professionnels, de la fréquence de vos déplacements et de leur importance.

Retenez enfin que seuls les barèmes publiés par l'administration sont utilisables, à l'exclusion de tout autre.