©Adobe Stock

Consultez les principales échéances fiscales de l'année 2025 concernant le prélèvement à la source, la déclaration des revenus, les crédits et réductions d’impôts et le paiement des impôts locaux.

Consultez les principales échéances fiscales de l'année 2025 concernant le prélèvement à la source, la déclaration des revenus, les crédits et réductions d’impôts et le paiement des impôts locaux.

Sélectionnez votre calendrier

Même si l'impôt est désormais payé à la source, il est nécessaire de continuer à déclarer les revenus de l'année passée pour procéder à une régularisation de l'impôt si les contribuables ont trop versé à la source ou au contraire pas assez par rapport à l'impôt réellement dû.

Voici le calendrier de la période de déclaration des revenus perçus en 2024 :

10 avril 2025 : ouverture du service de déclaration des revenus 2024 par internet

20 mai 2025 : date limite de déclaration 2025 sur les revenus 2024 en version papier

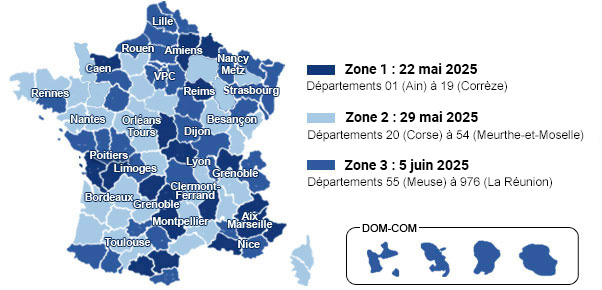

Date limite de la déclaration en ligne 2025 par département :

22 mai 2025 : date limite de déclaration 2025 sur les revenus 2024 par internet pour les départements 1 à 19

28 mai 2025 : date limite de déclaration 2025 sur les revenus 2024 par internet pour les départements 20 à 54

5 juin 2025 : date limite de déclaration 2025 sur les revenus 2024 par internet pour les départements 55 à 976

A noter : c'est au moment de la déclaration de vos revenus 2024 que vous connaîtrez le taux de prélèvement à la source qui s'appliquera à vos revenus à partir d'août 2025.

Fin juillet 2025 : réception de l'avis d'impôt 2025 d'après votre déclaration sur les revenus 2024

Jusqu'au 31 juillet 2025 : application du taux de prélèvement à la source calculé sur les revenus de 2023 et communiqué à la suite de votre déclaration de revenus réalisée en avril-mai 2024

15 février 2025 : prélèvement premier(s) acompte(s) trimestriel(s) (pour les revenus sans tiers collecteur comme les revenus fonciers, revenus des indépendants, pensions alimentaires...)

Avril-mai 2025 : calcul du nouveau taux de prélèvement à la source au moment de la déclaration de revenus 2024

15 mai 2025 :prélèvement deuxième(s) acompte(s) trimestriel(s) (pour les revenus sans tiers collecteur comme les revenus fonciers, revenus des indépendants, pensions alimentaires...)

15 août 2025: prélèvement troisième(s) acompte(s) trimestriel(s) (pour les revenus sans tiers collecteur comme les revenus fonciers, revenus des indépendants, pensions alimentaires...)

Du 1er août 2025 au 31 juillet 2025 : application du taux de prélèvement à la source calculé sur les revenus de 2024

15 novembre 2025 : prélèvement quatrième(s) acompte(s) trimestriel(s) (pour les revenus sans tiers collecteur comme les revenus fonciers, revenus des indépendants, pensions alimentaires...)

En 2025, la taxe d'habitation ne sera plus payée que par les propriétaires de résidences secondaires et de logements vacants. Tous les autres foyers fiscaux en sont désormais exonérés. Voici le calendrier prévisionnel (dans l'attente du calendrier officiel) pour les foyers encore soumis au paiement de la taxe d'habitation :

A partir du 1er octobre 2025 : mise en ligne de l'avis de taxe d'habitation (envoi postal à partir du 29 septembre)

14 novembre 2025 : date limite de paiement de la taxe d'habitation en cas de paiement non dématérialisé

20 novembre 2025: date limite de paiement de la taxe d'habitation en cas de paiement dématérialisé (par internet ou smartphone)

15 décembre 2025 :date limite de paiement de la taxe d'habitation sur les logements vacants en cas de paiement non dématérialisé

19 décembre 2025 : date limite de paiement de la taxe d'habitation sur les logements vacants en cas de paiement dématérialisé (par internet ou smartphone)

Pour les contribuables assujettis à la taxe foncière, voici le calendrier prévisionnel (dans l'attente du calendrier officiel) :

A partir du 22 août 2025 : mise en ligne de l'avis de taxe foncière (envoi postal à partir du 31 août)

14 octobre 2025 : date limite de paiement de la taxe foncière en cas de paiement non dématérialisé

21 octobre 2025 : date limite de paiement de la taxe foncière en cas de paiement dématérialisé (par internet ou smartphone)

La mise en place du prélèvement à la source a donné lieu à une nouvelle étape dans le paiement de l'impôt sur le revenu : la régularisation. Celle-ci intervient l'année suivant le prélèvement de l'impôt à la source afin de rectifier la situation dans le cas où vous auriez trop payé ou pas assez par rapport à l'impôt réellement dû.

La régularisation de l'impôt n'est possible qu'après la déclaration des revenus réellement perçus puisqu'il faut être en mesure de calculer le montant réel de l'impôt sur le revenu que vous devez au titre de l'année précédente.

Vous allez bénéficier d'un remboursement. Celui-ci sera effectué par virement sur votre compte bancaire le 23 juillet ou le 6 août 2025 (dates estimatives, en l'attente du calendrier officiel). Si vous n'avez pas communiqué de compte bancaire, vous recevrez votre remboursement par chèque.

Important : vous avez jusqu'au 1er juillet inclus pour mettre à jour votre compte bancaire utilisé pour le remboursement du trop versé

Si le montant qu'il vous reste à payer est inférieur ou égal à 300 euros, vous serez prélevé de cette somme en une fois le 25 septembre 2025 (date estimative).

Si le montant est supérieur à 300 €, vous serez prélevé en quatre mensualités : les 25 septembre, 23 octobre, 25 novembre et 26 décembre 2025 (dates estimatives, en attente du calendrier officiel).

Depuis le passage au prélèvement à la source, les crédits et réductions d'impôt sont traités à part de la collecte de l'impôt sur le revenu. Ainsi, vous payez chaque mois l'impôt dû sur le revenu encaissé et récupérez, l'année suivant les dépenses, les crédits et réductions d'impôt auxquels vous avez droit. Le versement se fait en une ou deux fois selon qu'il s'agisse de déductions donnant lieu à acompte ou non.

15 janvier 2025 : versement de l'acompte de 60 % sur les crédits et réductions d'impôt 2024 (montant estimé d'après les dépenses engagées en 2023)

Fin juillet 2025 : versement des crédits et réductions d'impôt de 2024 (y compris le solde des crédits et réductions d'impôt ayant donné lieu à acompte en janvier)

Septembre 2025 : remboursement des acomptes de crédits et réductions d'impôt en cas de trop versé (c'est le cas si vos dépenses 2024 ouvrant droit à crédits ou réductions d'impôt étaient inférieures à vos dépenses 2023 et si vous n'avez pas procédé à l'ajustement de l'acompte versé en janvier 2025)

Décembre 2025 : modulation de l'acompte versé en janvier 2025 sur les crédits et réductions d'impôt 2024 (ne concerne que les contribuables dont les dépenses ouvrant droit à crédits ou réductions d'impôt ont baissé entre 2023 et 2024)