A compter de cette année, les modalités de calcul de l'ISF ainsi que les obligations déclaratives des contribuables dont le patrimoine net taxable ne dépasse pas 3 millions d'euros sont simplifiées.

Un barème ISF à deux taux

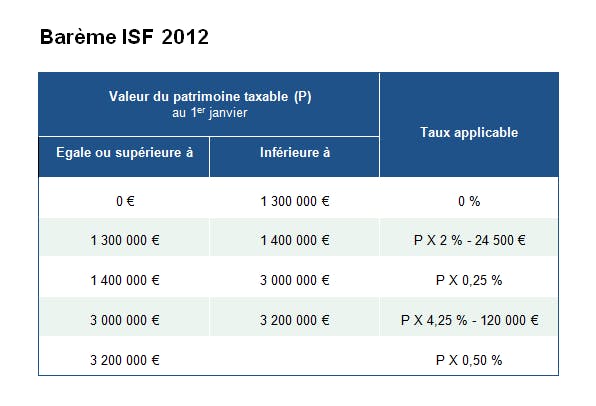

Le seuil d'imposition à l'ISF en 2012 reste identique à celui fixé pour l'ISF 2011, à savoir 1,3 millions d’euros. En revanche, le barème est simplifié avec seulement deux tranches d'imposition, contre 6 jusqu'en 2011. De plus, il ne s'agit plus d'un barème progressif mais d'un barème unique: ceux dont la valeur du patrimoine taxable est comprise entre 1,3 et 3 millions d'euros vont être taxés à 0,25 % dès le premier euro de patrimoine déclaré ; ceux dont la valeur du patrimoine taxable dépasse 3 millions d'euros vont être taxés à 0,50 % sur la totalité de la valeur de leur patrimoine taxable !

Toutefois, pour éviter les effets de seuil induits par ce barème, et qui aboutiraient à taxer à 7 500 € un patrimoine de 2 999 999 € et à 15 000 € un patrimoine de 2 € de plus, une décote progressive est mise en place pour les patrimoines compris entre 1,3 et 1,4 millions d'euros, et pour ceux compris entre 3 et 3,2 millions d’euros.

Une déclaration simplifiée en dessous de 3 millions

En effet, les contribuables dont le patrimoine taxable est compris entre 1,3 et 3 millions d'euros doivent cette année le déclarer en même temps qu'ils doivent déclarer leurs revenus de 2011, dans une rubrique spéciale de la déclaration de revenus complémentaire n° 2042 C. C'est également sur cet imprimé qu'ils doivent déclarer leurs éventuelles réductions d'ISF. Autre simplification, aucune annexe ni aucun justificatif ne doit être joints à la déclaration n° 2042 C.

Le formulaire n° 2042 C va être adressé à tous les contribuables ayant déclaré en 2011 un patrimoine net taxable compris entre 1,3 et 3 millions d’euros. Les personnes qui ne reçoivent pas cette déclaration complémentaire ainsi que celles dont le patrimoine atteint pour la première fois le seuil des 1,3 million d’euros en 2012 (sans excéder 3 millions d’euros) peuvent se la procurer sur www.impots.gouv.fr ou auprès de leur centre des finances publiques. Celles qui la reçoivent alors que leur patrimoine dépasse 3 millions d'euros doivent se procurer une déclaration d'ISF normale avec ses annexes (voir ci-dessous).

Une notice ISF spécifique est jointe à la déclaration n° 2042 C pour aider les contribuables à déterminer la valeur net imposable de leur patrimoine à inscrire et à calculer le montant de leur impôt.

La déclaration peut être faite par internet

Les contribuables dont le patrimoine n'excède pas 3 millions d'euros peuvent déclarer leur patrimoine sur internet, en même temps que leurs revenus de 2011. Ils bénéficieront alors des mêmes avantages, à savoir des délais supplémentaires et le calcul immédiat de leur impôt de solidarité sur la fortune. La rubrique ISF sera automatiquement présélectionnée pour les contribuables ayant déclaré en 2011 un patrimoine compris entre 1,3 et 3 millions d'euros. S'ils doivent finalement déclarer plus, un message leur indiquera qu'ils doivent déposer une déclaration d'ISF "papier" et qu'il ne peuvent pas télédéclarer.

La date de dépôt de la déclaration est fixée au 31 mai 2012

Le calendrier de déclaration et de paiement de l'ISF des "petits ISFables" est désormais aligné sur le calendrier de l'impôt sur le revenu. Autrement dit, la déclaration "papier" devra être déposée au plus tard le 31 mais prochain, et les télédéclarants bénéficieront de délais supplémentaires variables selon leur lieu de résidence : 7 juin pour les départements 01 à 19, 14 juin pour les départements 20 à 49 et 21 juin pour les départements 50 à 974. De même, les contribuables résidents à l'étranger devront renvoyer leur déclaration d'ISF au plus tard le 30 juin ou le 15 juillet, selon leur lieu de résidence.

Enfin, les "petits ISFables" recevront fin août un avis d'imposition spécifique pour leur ISF 2012. Ils devront le payer au plus tard le 17 septembre 2012, soit en ligne sur www.impots.gouv.fr, soit en utilisant les modes traditionnels de paiement (TIP ou chèque, notamment).

Une déclaration normale à partir de 3 millions

Les obligations déclaratives des contribuables dont le patrimoine taxable atteint au moins 3 millions d'euros sont les mêmes que l'an passé. Ils doivent déposer une déclaration normale d'ISF n° 2725 K ou une déclaration simplifié n° 2725 SK. La première est accompagnée de 3 annexes, la seconde de 5 annexes, comme par le passé. L'ensemble doit être retourné, ainsi que les justificatifs nécessaires, au centre des finances publiques dont l'adresse figure sur la première page, y compris en cas de déménagement.

La date de dépôt de la déclaration d'ISF reste fixée au 15 juin

Le fisc adressera une déclaration préidentifiée à tous les contribuables déjà soumis à l'ISF en 2011 et qui ont déclaré un patrimoine au moins égal à 3 millions d'euros à partir du 9 mai prochain. Là encore, ceux qui ne la reçoivent pas et ceux dont le patrimoine atteint 3 millions pour la première fois cette année pourront se procurer un imprimé vierge auprès de leur centre des finances publiques ou sur www.impots.gouv.fr

La date limite de dépôt de la déclaration, accompagnée du paiement de l'ISF, est fixée au 15 juin 2012. Toutefois, les contribuables non résidents auront jusqu'au 16 juillet, voire jusqu'au 31 août, pour s'exécuter, selon leur lieu de résidence et leur situation au regard de l'impôt sur le revenu français.

La déclaration d'ISF normale ne peut pas être faite en ligne

Contrairement aux "petits ISFables", les contribuables dont le patrimoine atteint au moins 3 millions d'euros doivent impérativement remplir et retourner une déclaration "papier", comme les années passées. Ils ne peuvent pas déclarer leur patrimoine en ligne sur www.impots.gouv.fr