©Adobe Stock

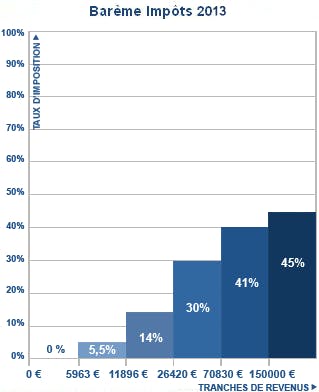

Le barème de l'impôt applicable aux revenus 2012 n'est pas revalorisé, pour la deuxième année consécutive. Il en va de même des seuils qui lui sont attachés. Les ménages modestes vont toutefois bénéficier d'une décote revalorisée, afin de compenser cette absence d'indexation. Par ailleurs, une tranche d'imposition à 45 % est créée, au-dessus de 150 000 € de revenus.

Des articles plus récents sur ce sujet sont disponibles :