Le barème de l'impôt a été remanié à plusieurs reprises au cours des cinq dernières années. Certaines de ses évolutions ont permis d'augmenter les impôts de l'ensemble des contribuables ou de certains d'entre eux, d'autres ont au contraire permis de réduire la pression fiscale sur les plus modestes.

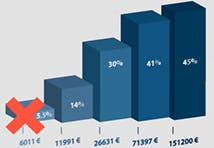

Le barème de l'impôt applicable aux revenus 2012 n'est pas revalorisé, pour la deuxième année consécutive. Il en va de même des seuils qui lui sont attachés. Les ménages modestes vont toutefois bénéficier d'une décote revalorisée, afin de compenser cette absence d'indexation. Par ailleurs, une tranche d'imposition à 45 % est créée, au-dessus de 150 000 € de revenus.

Le barème progressif de l'impôt sur le revenu, normalement revalorisé chaque année dans la même proportion que l'inflation, est gelé pendant deux ans. Une décision qui va entrainer une augmentation d'impôts pour beaucoup d'entre vous !

Après deux années de gel, le barème progressif de l'impôt sur le revenu est de nouveau indexé sur l'inflation en 2014, pour le calcul des impôts sur vos revenus de 2013. La décote dont profite les plus modestes est elle revalorisée dans des proportions plus importantes, pour compenser une partie des hausses d'impôts qu'ils ont subies depuis deux ans.

Le barème progressif de l'impôt sur le revenu est simplifié cette année avec la suppression de la tranche d'imposition à 5,5 %. Par ailleurs, la décote dont profite les contribuables modestes est fortement revalorisée, et renforcée pour les couples soumis à imposition commune. Enfin, certains seuils et limites généralement indexés comme le barème de l'impôt sont réhaussés de 0,5 %.

Pour tenir compte de la hausse probable des prix en 2010, le barème progressif de l'impôt sur le revenu, ainsi que les seuils et limites qui lui sont attachés, sont revalorisés de 1,5 % cette année...

Le barème progressif de l'impôt sur le revenu n'est pas modifié en 2016. Les limites de ses différentes tranches de revenus sont toutefois revalorisées de 0,1 % pour neutraliser l'effet de l'inflation.

La baisse d'impôt annoncée pour 2016 par le président de la République le 21 août dernier pourrait aboutir à une nouvelle réforme du barème progressif de l'impôt sur le revenu. Après la suppression de la tranche d'imposition à 5,5 %, c'est celle à 14 % qui pourrait être modifiée. Explications.