©Adobe Stock

Pour tenir compte de la hausse probable des prix en 2010, le barème progressif de l'impôt sur le revenu, ainsi que les seuils et limites qui lui sont attachés, sont revalorisés de 1,5 % cette année...

Pour tenir compte de la hausse probable des prix en 2010, le barème progressif de l'impôt sur le revenu, ainsi que les seuils et limites qui lui sont attachés, sont revalorisés de 1,5 % cette année...

Un article plus récent sur ce sujet est disponible :

Barème d'imposition 2019 (sur les revenus 2018)

Calculez votre impôt par tranche avec le barème

Comme tous les ans, le barème de l'impôt sur le revenu est actualisé pour tenir compte de l'inflation probable sur 2010 (hausse des prix hors tabac). Les seuils et limites associés au barème sont revalorisés dans les mêmes proportions.

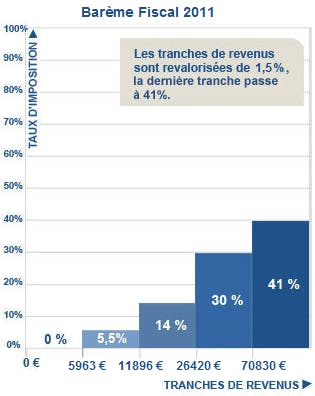

Les limites de chacune des cinq tranches de revenus du barème progressif de l'impôt sur le revenu applicable au titre de l'imposition des revenus de 2010 sont revalorisées de 1,5 %.

Par ailleurs, le taux de la tranche d'imposition la plus élevée (part de revenus supérieure à 70 830 €) est porté de 40 % à 41 %. Mais attention, la fraction supplémentaire d'impôt résultant de cette majoration de taux ne sera pas prise en compte pour le calcul du droit à restitution dont bénéficient les contribuables susceptibles de faire jouer le bouclier fiscal. Destinée à financer la réforme des retraites, cette augmentation de 1 point de la dernière tranche d'imposition devrait être pérennisée l'an prochain, à l'occasion de l'imposition des revenus perçus en 2011.

Pour le reste, le barème conserve cinq tranches d’imposition, respectivement à 0, 5.5, 14, 30 et 41 %. Retrouvez ci-contre le nouveau barème, applicable pour une part de quotient familial, avant application du plafonnement des effets du quotient familial.

Certains revenus et profits imposables ne sont pas assujettis au barème progressif de l'impôt. Ces revenus font en effet l'objet d'une imposition séparée calculée à un taux proportionnel, libératoire du paiement de l'impôt progressif sur le revenu. Il en va ainsi des revenus suivants :

- les plus-values professionnelles à long terme réalisées par les entreprises à l'impôt sur le revenu,

- les plus-values de cession à titre onéreux de valeurs mobilières et droits sociaux,

- les profits réalisés en France à titre occasionnel sur les marchés à terme, les marchés d'option négociables, sur les bons d'option et sur les parts de fonds commun d'intervention sur les marchés à terme,

- les gains réalisés en cas de retrait avant 5 ans sur un plan d'épargne en actions,

- les distributions effectuées par les sociétés de capital-risque (non exonérées d'impôt),

- les plus-values réalisées dans le cadre du régime des stock-options, des bons de souscription des parts de créateurs d'entreprise et des attributions d'actions gratuites.

Sont également exclues du champ d'application de l'impôt progressif les plus-values réalisées lors de la vente de biens ou droits immobiliers. Ces dernières sont, comme les gains évoqués ci-dessus, taxables à un taux proportionnel. Seule différence, leur imposition est immédiate, alors que celles des plus-values et gains mobiliers intervient l'année suivant celle de leur réalisation.