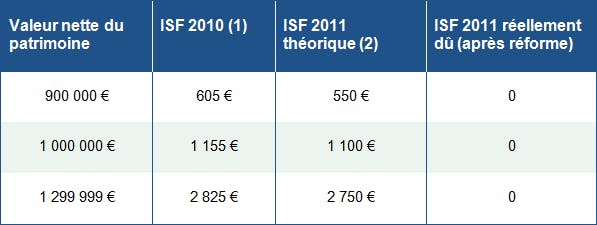

En 2010, cet impôt s'appliquait à partir d'un patrimoine net taxable de 790 000 €, seuil porté à 800 000 € le 1er janvier 2011. La réforme a relevé ce plancher patrimonial à 1 300 000 €, disposition applicable dès l'année 2011. Conclusion : les foyers dont le patrimoine net taxable est compris entre 800 000 et 1 300 000 € sont les premiers bénéficiaires de la loi. Imposables en 2010, ils ne paieront plus rien cette année.

Les « petits » riches exonérés d’ISF

Sont concernés les contribuables assujettis d'ordinaire à la première tranche de l'ISF, et désormais sortis du champ de l'impôt : soit environ 300 000 bénéficiaires, représentant un peu plus de la moitié des redevables (562 000 en 2010). Auxquels il faut ajouter, selon le ministère du budget, quelques 200 000 contribuables qui, sans l'effet de la réforme, seraient devenus éligibles à l'ISF dans les années à venir.

D’après le ministère du budget, le profil de ces bénéficiaires correspond à des «petits riches» : propriétaires de leur résidence principale, et propulsés dans le champ de l'ISF par la flambée des prix immobiliers. La Direction générale des finances publiques annonce une réalité plus nuancée. Selon une étude portant sur l'année 2009, la résidence principale compte pour moins de 30 % dans le revenu des patrimoines inférieurs à 1,3 millions d'euros, et seulement pour 22 % dans celui des patrimoines inférieurs à 1 million d'euros.

Une économie d’impôt de 1 000 € en moyenne

Selon les statistiques du ministère du budget et de la commission des finances de l'assemblée, l'ISF moyen s'est élevé à un peu plus de 1 000 € en 2009 et 2010 pour les contribuables assujettis à la première tranche : c'est à peu de chose près le gain moyen procuré à ces contribuables par leur «exfiltration» du champ de l'ISF.

Nos simulations font apparaître un gain maximal possible de 2 750 €, pour un contribuable dont le patrimoine net taxable «flirte» avec la barre des 1,3 millions d'euros.

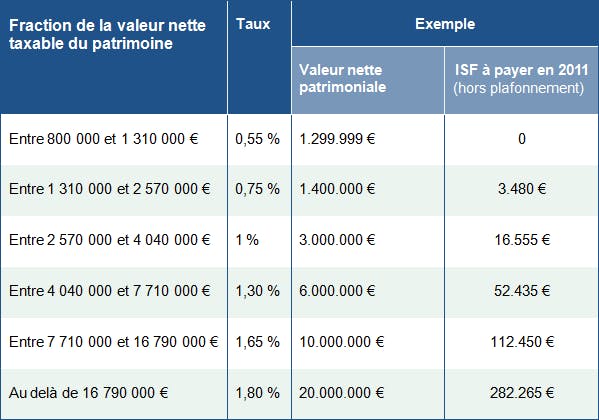

(1) Barème de l'ISF 2010 : 0,55 % entre 790 000 et 1 290 000€; 0,75 % entre 1 290 000 et 2 530 000€; 1 % entre 2 530 000 et 3 980 000€; 1,3 % entre 3 980 000 et 7 600 000€; 1,65 % entre 7 600 000 et 16 540 000€; 1,80 % au delà de 16 540 000€. (2) Barème de l'ISF 2011, voir ci-dessous.

La première tranche du barème de l’ISF maintenu en 2011

Contrairement à l'idée reçue, la première tranche de l'ISF n'est pas supprimée en 2011 : elle continue d'exister pour les patrimoines supérieurs à 1 300 000 €, comme les cinq autres tranches (voir ci-dessous). Autrement dit, ceux dont le patrimoine atteint au moins ce seuil subiront cette année l'ISF sur la valeur de leur patrimoine taxable dépassant 800 000 €. Avec un effet de seuil important. Prenons l'exemple d'un contribuable déclarant une valeur patrimoniale nette taxable de 1 300 001 € au 1er janvier 2011 : il payera bien l'ISF sur la première tranche. Soit 0,55 % de (1 300 001 - 800 000) = 2 755, 50 €. Autrement dit, un écart patrimonial infime peut vous faire passer d’un ISF nul à un ISF de 2 700 €.

Les taux du barème de l'ISF pour 2011 sont identiques à ceux de 2010. Les limites de ses tranches, en revanche, sont relevées de 1,5 %, le résultat obtenu ayant été arrondi à la dizaine de milliers d'euros la plus proche. Voici ce que cela donne, avec quelques simulations :