Dernière minute :

les heures supplémentaires défiscalisées sont de retour en 2019 ! >>

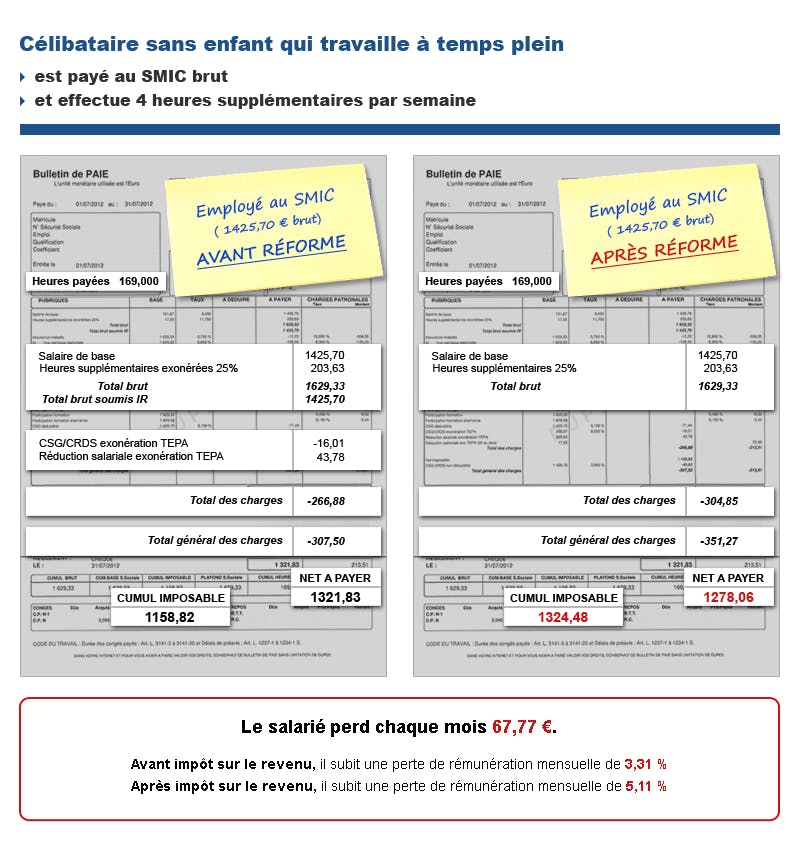

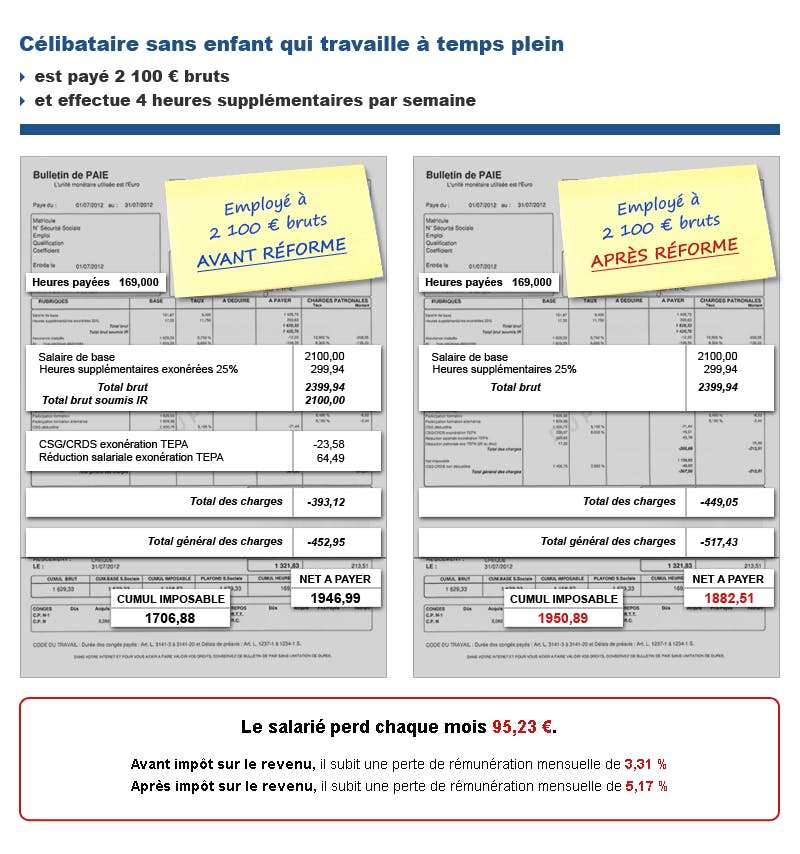

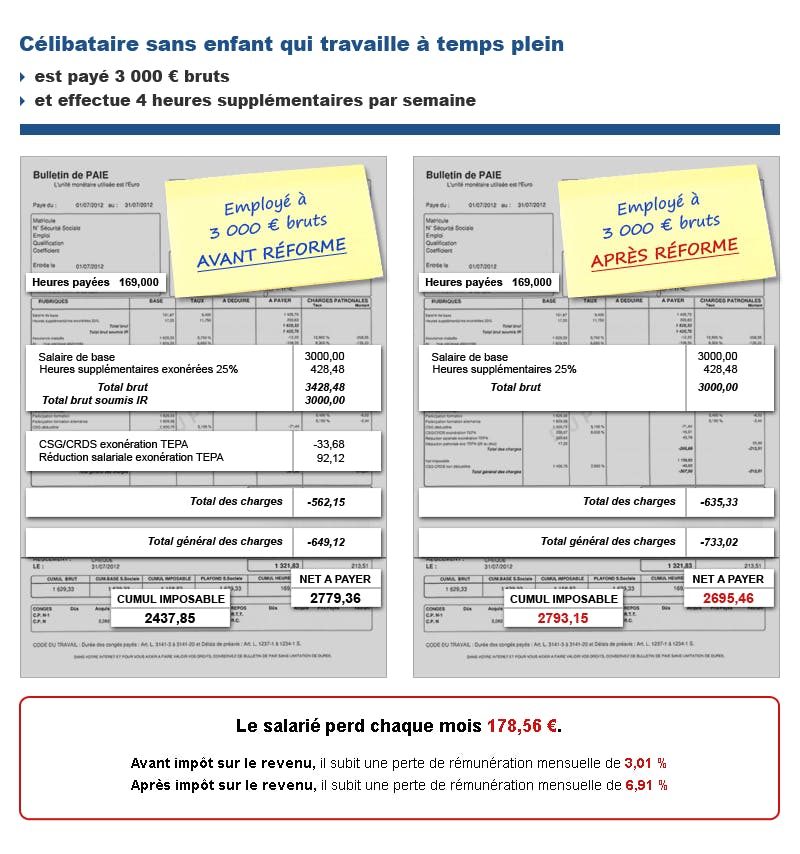

Promesse phare de la campagne présidentielle 2007 de Nicolas Sarkozy, le slogan "travailler plus pour gagner plus" s'était traduit, dès octobre 2007, par la mise en place d'une mesure d’exonération des heures supplémentaires, qui ouvrait droit à une exonération des cotisations sociales à la charge du salarié ainsi qu’à une exonération d’impôt sur le revenu. Ce dispositif a été supprimé en août dernier par le gouvernement Ayrault, lors du vote de la loi de finances rectificative pour 2012. Il n'aura duré que 5 ans !

Plus de 9 millions de salariés sont concernés

8,6 millions de foyers fiscaux ont déclaré des revenus d’heures supplémentaires exonérés d’impôt en 2010 (imposition des revenus 2009), soit 23,5 % des foyers fiscaux(1).

Deux tiers (5,7 millions) de ces foyers étaient imposables, un tiers (2,9 millions) non imposables. Les foyers imposables qui ont le plus déclaré d'heures supplémentaires avaient un revenu fiscal annuel inférieur à 17 161 € (35%), ou compris entre 30 822 € et 43 869 € (30%). A titre de comparaison, le revenu fiscal de référence moyen était de 22 202 € en 2008.

5 % seulement des foyers ayant déclaré des heures supplémentaires exonérées en 2008 (revenus 2007) étaient imposables dans les tranches élevées du barème de l'impôt (à 30% ou à 40%).

Un contribuable sur quatre est concerné par la fin des heures supplémentaires exonérées. Plus de 95 % des bénéficiaires de ce dispositif n’est pas imposable ou l’est faiblement (dans la tranche à 5,5% ou à 14%).

(1) Rapport d’information (n° 3615) du 30 juin 2011 sur les dispositifs de promotion des heures supplémentaires prévus par l’article premier de la loi n° 2007-1223 du 21 août 2007, dite loi « Tepa ».

Les ouvriers sont plus concernés que les cadres

En 2010 dans le secteur privé, plus de 5 millions de salariés travaillant dans une entreprise de 10 salariés ou plus ont reçu une rémunération pour heures supplémentaires (ou complémentaires) bénéficiant des exonérations sociales et fiscales (1).

57% des salariés dont la rémunération brute mensuelle de base était comprise entre 1 400 € et 1 750 € ont fait des heures supplémentaires, contre seulement 18% de ceux dont le salaire mensuel brut dépassait 2440 €.

En 2010, 61% des ouvriers ont fait des heures supplémentaires, 44% des employés et seulement 11% des cadres.

(1) Publication n° 063 de septembre 2012 de la direction de l'animation de la recherche, des études et des statistiques (Dares), « la structure des rémunérations en 2010 ».