Le barème kilométrique 2014 (frais de véhicule de 2013)

©Adobe Stock

Les barèmes kilométriques utilisables pour évaluer vos frais professionnels de véhicule de 2013 sont légèrement revalorisés pour tenir compte de l'inflation, après deux années de gel. Le barème "voiture" reste toutefois plafonné à 7CV !

Nouveau :

le barème kilométrique 2019

Impôts 2014, ce qui vous attend

Calculez vos impôts avec le barème kilométrique

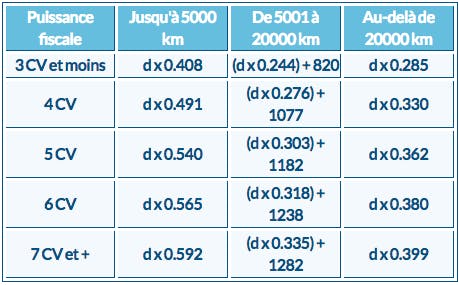

Le barème 4 roues

En tant que salarié, vous pouvez opter pour la déduction de vos frais professionnels pour leur montant réel, plutôt que de bénéficier de la déduction forfaitaire de 10 % applicable par défaut. Dans ce cas, vous pouvez tenir compte de toutes les dépenses que vous avez supportées dans l'année en lien avec votre emploi, pour leur montant réel et jusitifé.

Le fisc admet toutefois que vous évaluiez vos frais de voiture au moyen d'un barème qu'il publie chaque année. Cette évaluation est fonction du nombre de kilomètres parcourus à titre professionnel dans l'année et de la puissance du véhicule utilisé (le barème n'est désormais plus progressif au-delà de 7CV).

Attention, l'utilisation du barème n'est plus réservée à ceux qui sont propriétaires du véhicule utilisé à des fins professionnels. Ceux qui empruntent la voiture d'un tiers ou qui la louent peuvent également l'utiliser.

Pour l'imposition des revenus 2013, le barème est revalorisé dans les mêmes proportions que le barème de l'impôt, de 0,8%.

d = distance parcourue à titre professionnel en 2013

Exemple : Pour 6 000 km parcourus à titre professionnel avec un véhicule de 5 CV, vous pouvez déduire 3 000 €, soit (6 000 km x 0,303) + 1 182.

Le barème kilométrique tient compte de la dépréciation du véhicule, des frais de réparations et d’entretien, des dépenses de pneumatiques, de la consommation de carburant et des primes d’assurances. Si vous louez votre véhicule, le loyer payé au titre de la location est couvert par le barème et ne peut donc pas être déduit pour son montant réel. Seuls les frais de garage, parking, péage et emprunt ne sont pas pris en compte et peuvent, le cas échéant, être déduits en plus.

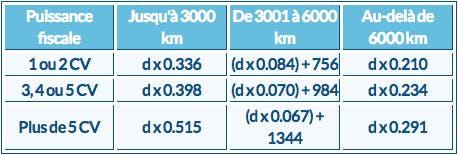

Le barème "2 roues"

L'administrationfiscale édite également chaque année deux barèmes kilométriques pour les contribuables qui utilisent une moto ou un scooter pour leurs déplacements professionnels. Deux barèmes coexistent, en fonction de la cylindrée du deux roues (inférieure ou égale à 50 cm3 ou supérieure à 50 cm3). Pour l'imposition des revenus de 2013, ils sont arrêtés aux montants suivants...

Vélomoteurs, cyclomoteurs (jusqu'à 50 cm3)

Scooters, motocyclettes (au-delà de 50 cm3)

d = distance parcourue à titre professionnel en 2013

Exemple : Pour 2 000 km parcourus à titre professionnel, avec une moto dont la puissance administrative est de 5 CV, vous pouvez déduire 796 €, soit (2 000 x 0,398).

Ces barèmes tiennent compte des mêmes frais que le barème 4 roues, ainsi que des frais d'achat de casque et de protections. Là encore, les frais de garage, parking, péage ainsi que les intérêts d'emprunt contracté pour acheter le véhicule sont déductibles en plus, pour leur montant réel.

Comme le barème 4 roues, le barème 2 roues n'est plus réservé à ceux qui utlisent un véhicule leur appartenant. Ceux qui utilisent un véhicule appartenant à une autre personne ou un véhicule loué le peuvent aussi. Pour ces derniers, le loyer payé est compris dans le barème et ne peut être déduit en plus.

Les professions libérales qui relèvent du régime de la déclaration contrôlée (pas du micro-BNC) peuvent aussi utiliser les barèmes kilométriques 2 et 4 roues pour évaluer leurs frais déductibles de leurs bénéfices. Dans ce cas, ils ne doivent pas comptabiliser en charges les dépenses couvertes par ces barèmes. Les commerçants et les artisans soumis au régime réel d'imposition, en revanche, ne le peuvent pas !

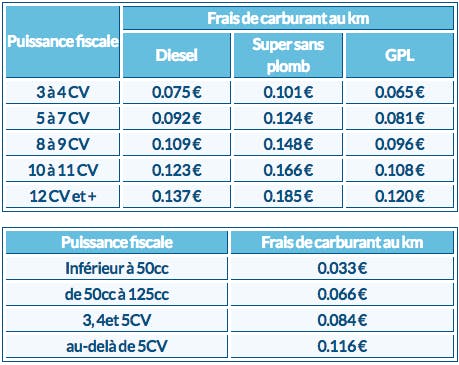

Les barèmes carburant

L'utilisation des barèmes kilométriques publiés par l'administration n'est pas obligatoire, mais optionnelle. Rien ne vous empêche de tenir compte de vos frais de véhicule réellement supportés dans l'année, si vous avez les justificatifs de ces dépenses.

Dans ce cas, le fisc vous autorise malgré tout à évaluer vos frais de carburant au moyen d'un barème spécial "carburant" également publié chaque année. Vous pouvez ainsi évaluer ces derniers forfaitairement et tous les autres pour leur montant réel et justifié.

Deux barèmes coexistent, pour les 4 roues et pour les 2 roues. Pour l'imposition des revenus de 2013, l'administration les a publiés le 23 avril 2014...

Faites le bon choix !

La déduction des frais réels est intéressante chaque fois que vos frais déductibles dépassent la déduction de 10 % appliquée par défaut.

Cette option est annuelle et personnelle. Elle doit être renouvelée tous les ans et ne concerne que le contribuable qui l'exerce, pas les autres membres du foyer.

Tous vos frais d'emploi sont déductibles. Vous pouvez tenir compte de vos frais de déplacement (les frais de trajet domicile-lieu de travail sont déductibles à hauteur de 80 km par jour maximum, sauf exceptions), de repas pris sur le lieu de travail, de formation, d'études, de double résidence ou de matériels professionnels.

Contrairement à la déduction de 10 % qui est plafonnée (à 12 097 € au titre de 2013), vous pouvez déduire sans limite vos frais réels. Si leur montant excède votre salaire, vous pouvez imputer le déficit constaté sur les autres revenus de votre foyer, réduisant ainsi votre imposition.

Seul bémol, si vous déduisez vos frais de véhicule au réel, le montant déductible est limité à celui résultant de l'application du barème kilométrique pour un véhicule de 7CV (quelle que soit la puissance du vôtre). Le fait de renoncer au barème ne vous permet donc pas de déduire plus de frais. Cette règle ne vaut toutefois que pour les salariés, pas pour les professions libérales.

Notre outil de calcul d'impôts permet de comparer l'impôt à payer selon que vous optez ou non pour la déduction des frais réels, et que vous utilisez ou non le barème kilométrique...